Untuk mencapai rancangan untuk menghentikan penjualan kenderaan bahan api menjelang 2035, negara-negara Eropah menyediakan insentif untuk kenderaan tenaga baharu dalam dua arah: dalam satu pihak, insentif cukai atau pengecualian cukai, dan sebaliknya, subsidi atau pembiayaan untuk kemudahan sokongan pada akhir pembelian atau dalam penggunaan kenderaan. Kesatuan Eropah, sebagai organisasi teras ekonomi Eropah, telah memperkenalkan dasar untuk membimbing pembangunan kenderaan tenaga baharu di setiap 27 negara anggotanya. Austria, Cyprus, Perancis, Greece, Itali dan negara-negara lain secara langsung dalam pembelian pautan untuk memberi subsidi tunai, Belgium, Bulgaria, Denmark, Finland, Latvia, Slovakia, Sweden, tujuh negara tidak menyediakan sebarang pembelian dan penggunaan insentif, tetapi untuk menyediakan beberapa insentif cukai.

Berikut ialah dasar yang sepadan untuk setiap negara:

Austria

1. Pelepasan VAT kenderaan sifar pelepasan komersial, dikira mengikut jumlah harga kenderaan (termasuk 20% VAT dan cukai pencemaran): ≤ 40,000 euro potongan penuh VAT; jumlah harga pembelian 40,000-80,000 euro, 40,000 euro pertama tanpa VAT; > 80,000 euro, tidak menikmati faedah pelepasan VAT.

2. Kenderaan sifar pelepasan untuk kegunaan peribadi dikecualikan daripada cukai pemilikan dan cukai pencemaran.

3. Penggunaan korporat kenderaan sifar pelepasan dikecualikan daripada cukai pemilikan dan cukai pencemaran dan menikmati diskaun 10%; pekerja korporat yang menggunakan kenderaan sifar pelepasan syarikat dikecualikan daripada mengenakan cukai.

4. Menjelang akhir tahun 2023, pengguna individu yang membeli julat elektrik tulen ≥ 60km dan jumlah harga ≤ 60,000 euro boleh mendapat 3,000 euro insentif untuk model elektrik tulen atau sel bahan api, dan 1,250 euro insentif untuk model hibrid plug-in atau jarak lanjutan.

5. Pengguna yang membeli sebelum penghujung tahun 2023 boleh menikmati kemudahan asas berikut: 600 euro kabel pemuatan pintar, 600 euro kotak pengecasan dipasang di dinding (kediaman tunggal/berdua), 900 euro kotak pengecasan yang dipasang di dinding (kawasan kediaman), dan 1,800 euro (peranti pengecasan terintegrasi terpakai sebagai tumpukan terpakai di dinding) kediaman). Tiga yang terakhir bergantung terutamanya pada persekitaran kediaman.

Belgium

1. Kenderaan elektrik dan sel bahan api tulen menikmati kadar cukai terendah (EUR 61.50) di Brussels dan Wallonia, dan kenderaan elektrik tulen dikecualikan daripada cukai di Flanders.

2. Pengguna individu kenderaan elektrik dan sel bahan api tulen di Brussels dan Wallonia menikmati kadar cukai terendah sebanyak 85.27 euro setahun, Wallonia tidak mengenakan cukai ke atas pembelian dua jenis kenderaan di atas, dan cukai ke atas elektrik telah dikurangkan daripada 21 peratus kepada 6 peratus.

3. Pembeli korporat di Flanders dan Wallonia juga layak mendapat insentif cukai Brussels untuk kenderaan elektrik dan sel bahan api semata-mata.

4. Bagi pembeli korporat, tahap pelepasan tertinggi digunakan untuk model dengan pelepasan CO2 ≤ 50g setiap kilometer dan kuasa ≥ 50Wj/kg di bawah keadaan NEDC.

Bulgaria

1. Hanya kenderaan elektrik bebas cukai

Croatia

1. Kenderaan elektrik tidak tertakluk kepada cukai penggunaan dan cukai khas alam sekitar.

2. Pembelian subsidi kereta elektrik tulen 9,291 euro, model hibrid plug-in 9,309 euro, hanya satu peluang permohonan setahun, setiap kereta mesti digunakan selama lebih daripada dua tahun.

Cyprus

1. Penggunaan peribadi kereta dengan pelepasan CO2 kurang daripada 120g setiap kilometer adalah dikecualikan daripada cukai.

2. Penggantian kereta dengan pelepasan CO2 kurang daripada 50g setiap kilometer dan berharga tidak melebihi €80,000 boleh disubsidi sehingga €12,000, sehingga €19,000 untuk kereta elektrik semata-mata, dan subsidi €1,000 juga disediakan untuk membuang kereta lama.

Republik Czech

1. Kenderaan elektrik tulen atau kenderaan sel bahan api yang mengeluarkan kurang daripada 50g karbon dioksida setiap kilometer dikecualikan daripada yuran pendaftaran dan mempunyai plat lesen khas yang dilampirkan.

2. Pengguna peribadi: kenderaan elektrik tulen dan model hibrid dikecualikan daripada cukai jalan; kenderaan dengan pelepasan CO2 kurang daripada 50g setiap kilometer dikecualikan daripada tol jalan raya; dan tempoh susut nilai peralatan mengecas kenderaan elektrik dipendekkan daripada 10 tahun kepada 5 tahun.

3. Pengurangan cukai sebanyak 0.5-1% untuk model BEV dan PHEV untuk kegunaan persendirian yang bersifat korporat, dan pengurangan cukai jalan untuk beberapa model penggantian bahan api.

Denmark

1. Kenderaan sifar pelepasan tertakluk kepada cukai pendaftaran 40%, ditolak cukai pendaftaran DKK 165,000 dan DKK 900 setiap kWj kapasiti bateri (sehingga 45kWj).

2. Kenderaan rendah pelepasan (pelepasan<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Pengguna individu kereta sifar pelepasan dan kereta dengan pelepasan CO2 sehingga 58g CO2/km mendapat manfaat daripada kadar cukai setengah tahun terendah DKK 370.

Finland

1.Mulai 1 Oktober 2021, kereta penumpang sifar pelepasan dikecualikan daripada cukai pendaftaran.

2. Kenderaan korporat dikecualikan daripada caj cukai sebanyak 170 euro sebulan untuk model BEV dari 2021 hingga 2025, dan mengecas kenderaan elektrik di tempat kerja dikecualikan daripada cukai pendapatan.

Perancis

1. Model elektrik, hibrid, CNG, LPG dan E85 dikecualikan daripada semua atau 50 peratus caj cukai, dan model dengan elektrik tulen, sel bahan api dan hibrid plug-in (dengan jarak 50km atau lebih) dikurangkan cukai secara besar-besaran.

2.Kenderaan perusahaan yang mengeluarkan kurang daripada 60g karbon dioksida setiap kilometer (kecuali kenderaan diesel) dikecualikan daripada cukai karbon dioksida.

3. Pembelian kenderaan elektrik tulen atau kenderaan sel bahan api, jika harga jualan kenderaan tidak melebihi 47,000 euro, subsidi keluarga pengguna individu sebanyak 5,000 euro, subsidi pengguna korporat sebanyak 3,000 euro, jika ia adalah pengganti, boleh berdasarkan nilai subsidi kenderaan, sehingga 6,000 euro.

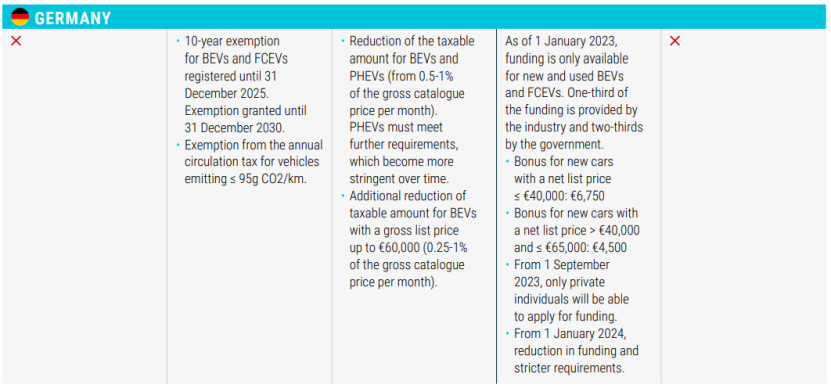

Jerman

1.Kenderaan elektrik tulen dan kenderaan sel bahan api hidrogen yang didaftarkan sebelum 31 Disember 2025 akan menerima pelepasan cukai selama 10 tahun sehingga 31 Disember 2030.

2. Kenderaan yang dikecualikan dengan pelepasan CO2 ≤95g/km daripada cukai edaran tahunan.

3.Kurangkan cukai pendapatan untuk model BEV dan PHEV.

4. Bagi segmen pembelian, kenderaan baharu berharga di bawah €40,000 (termasuk) akan menerima subsidi €6,750, dan kenderaan baharu berharga antara €40,000 dan €65,000 (termasuk) akan menerima subsidi sebanyak €4,500, yang hanya akan tersedia kepada pembeli individu mulai 1 September dan 22 Januari 2020. menjadi lebih ketat.

Greece

1. 75% pengurangan cukai pendaftaran untuk PHEV dengan pelepasan CO2 sehingga 50g/km; 50% pengurangan cukai pendaftaran untuk HEV dan PHEV dengan pelepasan CO2 ≥ 50g /km.

2.Model HEV dengan sesaran ≤1549cc yang didaftarkan sebelum 31 Oktober 2010 dikecualikan daripada cukai edaran, manakala HEV dengan sesaran ≥1550cc tertakluk kepada 60% cukai edaran; kereta dengan pelepasan CO2 ≤90g/km (NEDC) atau 122g/km (WLTP) dikecualikan daripada cukai edaran.

3. Model BEV dan PHEV dengan pelepasan CO2 ≤ 50g/km (NEDC atau WLTP) dan harga runcit bersih ≤ 40,000 euro dikecualikan daripada cukai kelas keutamaan.

4. Untuk pembelian pautan, kenderaan elektrik tulen menikmati 30% daripada harga jualan bersih rebat tunai, had atas ialah 8,000 euro, jika tamat hayat lebih daripada 10 tahun, atau umur pembeli lebih daripada 29 tahun, anda perlu membayar tambahan 1,000 euro; teksi elektrik tulen menikmati 40% daripada harga jualan bersih rebat tunai, had atas 17,500 euro, pemansuhan teksi lama perlu membayar tambahan 5,000 euro.

Hungary

1. BEV dan PHEV layak mendapat pengecualian cukai.

2. Mulai 15 Jun 2020, jumlah harga 32,000 euro subsidi kenderaan elektrik 7,350 euro, harga jualan antara 32,000 hingga 44,000 euro subsidi sebanyak 1,500 euro.

Ireland

1. Pengurangan 5,000 euro untuk kenderaan elektrik tulen dengan harga jualan tidak lebih daripada 40,000 euro, lebih 50,000 euro tidak berhak mendapat polisi pengurangan.

2. Tiada cukai NOx dikenakan ke atas kenderaan elektrik.

3. Bagi pengguna individu, kadar minimum kenderaan elektrik tulen (120 euro setahun), pelepasan CO2 ≤ 50g /km model PHEV, mengurangkan kadar (140 euro setahun).

Itali

1. Bagi pengguna individu, kenderaan elektrik tulen dikecualikan daripada cukai selama 5 tahun dari tarikh penggunaan pertama, dan selepas tamat tempoh ini, 25% daripada cukai ke atas kenderaan petrol yang setara dikenakan; Model HEV tertakluk kepada kadar cukai minimum (€2.58/kW).

2. Bagi segmen pembelian, model BEV dan PHEV dengan harga ≤35,000 euro (termasuk VAT) dan pelepasan CO2 ≤20g/km disubsidi sebanyak 3,000 euro; Model BEV dan PHEV dengan harga ≤45,000 euro (termasuk VAT) dan pelepasan CO2 antara 21 dan 60g/km disubsidi sebanyak 2,000 euro;

3. Pelanggan tempatan menerima diskaun 80 peratus ke atas pembelian dan harga pemasangan infrastruktur yang disediakan untuk mengecas kenderaan elektrik, sehingga maksimum 1,500 euro.

Latvia

1.Model BEV dikecualikan daripada yuran pendaftaran pertama dan menikmati cukai minimum 10 euro.

Luxembourg 1. Hanya 50% cukai pentadbiran dikenakan ke atas kenderaan elektrik.

2. Bagi pengguna individu, kenderaan sifar pelepasan menikmati kadar terendah EUR 30 setahun.

3. Bagi kenderaan korporat, subsidi bulanan 0.5-1.8% bergantung kepada pelepasan CO2.

4. Untuk pembelian pautan, model BEV dengan lebih daripada 18kWj (termasuk) subsidi sebanyak 8,000 euro, subsidi 18kWj sebanyak 3,000 euro; Model PHEV bagi setiap kilometer pelepasan karbon dioksida ≤ 50g subsidi sebanyak 2,500 euro.

Malta

1. Bagi pengguna individu, kenderaan dengan pelepasan CO2 ≤100g setiap kilometer menikmati kadar cukai terendah.

2. Pembelian pautan, model elektrik tulen subsidi peribadi antara 11,000 euro dan 20,000 euro.

Belanda

1. Bagi pengguna individu, kenderaan sifar pelepasan dikecualikan daripada cukai, dan kenderaan PHEV tertakluk kepada tarif 50%.

2. Pengguna korporat, kadar cukai minimum 16% untuk kenderaan sifar pelepasan, cukai maksimum untuk kenderaan elektrik tulen adalah tidak lebih daripada 30,000 euro, dan tiada sekatan ke atas kenderaan sel bahan api.

Poland

1.Tiada cukai ke atas kenderaan elektrik tulen, dan tiada cukai ke atas PHEV di bawah 2000cc menjelang akhir tahun 2029.

2. Bagi pembeli individu dan korporat, subsidi sehingga PLN 27,000 tersedia untuk model EV tulen dan kenderaan sel bahan api yang dibeli dalam harga PLN 225,000.

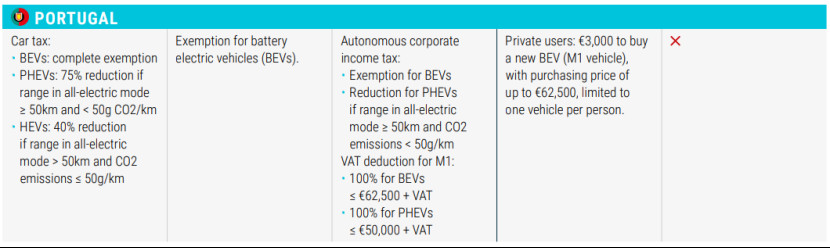

Portugal

1. Model BEV dikecualikan daripada cukai; Model PHEV dengan julat elektrik tulen ≥50km dan pelepasan CO2<50g>50km dan pelepasan CO2 ≤50g/km diberi pengurangan cukai sebanyak 40%.

2. Pengguna persendirian untuk membeli kenderaan elektrik tulen kategori M1 harga maksimum 62,500 euro, subsidi 3,000 euro, terhad kepada satu.

Slovakia

1. Kenderaan elektrik tulen dikecualikan daripada cukai, manakala kenderaan sel bahan api dan kenderaan hibrid tertakluk kepada levi 50 peratus.

Sepanyol

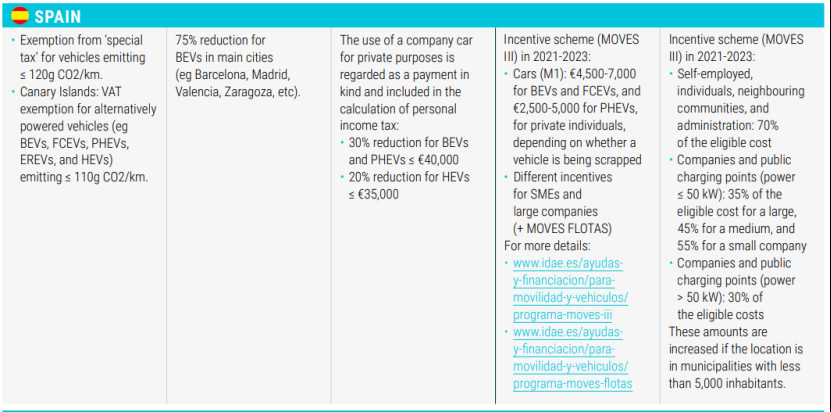

1. Pengecualian daripada "cukai khas" untuk kenderaan dengan pelepasan CO2 ≤ 120g/km, dan pengecualian daripada VAT di Kepulauan Canary untuk kenderaan berkuasa alternatif (cth bevs, fcevs, phevs, EREVs dan hevs) dengan pelepasan CO2 ≤ 110g/km.

2. Bagi pengguna individu, pengurangan cukai sebanyak 75 peratus ke atas kenderaan elektrik tulen di bandar utama seperti Barcelona, Madrid, Valencia dan Zaragoza.

3. Bagi pengguna korporat, BEV dan PHEV berharga kurang daripada 40,000 euro (termasuk) tertakluk kepada pengurangan 30% dalam cukai pendapatan peribadi; HEV berharga kurang daripada 35,000 euro (termasuk) tertakluk kepada pengurangan 20%.

Sweden

1. Kurangkan cukai jalan (SEK 360) untuk kenderaan sifar pelepasan dan PHEV dalam kalangan pengguna individu.

2. Pengurangan cukai sebanyak 50 peratus (sehingga SEK 15,000) untuk kotak pengecasan EV rumah, dan subsidi $1 bilion untuk pemasangan peralatan pengecasan AC untuk penghuni bangunan pangsapuri.

Iceland

1. Pengurangan dan pengecualian VAT untuk model BEV dan HEV pada masa pembelian, tiada VAT pada harga runcit sehingga 36,000 euro, VAT penuh selain itu.

2. Pengecualian VAT untuk stesen pengecasan dan pemasangan stesen pengecasan.

Switzerland

1. Kenderaan elektrik dikecualikan daripada cukai kereta.

2. Bagi pengguna individu dan korporat, setiap canton mengurangkan atau mengecualikan cukai pengangkutan untuk tempoh masa tertentu berdasarkan penggunaan bahan api (CO2/km).

United Kingdom

1. Kadar cukai dikurangkan untuk kenderaan elektrik dan kenderaan dengan pelepasan CO2 di bawah 75 g/km.

Masa siaran: Jul-24-2023